Modernisation des états financiers : règlement ANC 2025

Entrée en vigueur au 1er janvier 2025, le Règlement de modernisation des états financiers impose de nombreuses modifications dans la présentation des comptes des entreprises françaises.

Cette normalisation s’appliquera à toutes les entités relevant du droit comptable français à partir des exercices ouverts au 1er janvier 2025 (ou dans le courant de l’exercice 2025 pour les exercices en décalage).

Sage 100 Comptabilité version 11 intègre cette nouvelle réglementation via un nouvel assistant. La mise en place s’effectuera en différentes phases, en fonction de l’avancement et de la transmission de votre liasse fiscale N-1.

I. OUVERTURE DE L’EXERCICE 2025

A. Intégration des nouveaux comptes dans votre dossier

Accédez au plan comptable via : Menu Structure / Plan comptable.

Cliquez sur : Assistant de modernisation.

Procédez à la mise à jour en ajoutant les nouveaux comptes uniquement.

Nous vous rappelons que le journal de traitement se retrouve via le menu Édition.

B. Modification des modèles de saisie

Contrôlez les modèles de saisies d’écritures utilisant des comptes obsolètes.

Exemples de comptes obsolètes : 400, 410, 514*, 675*, 775***.

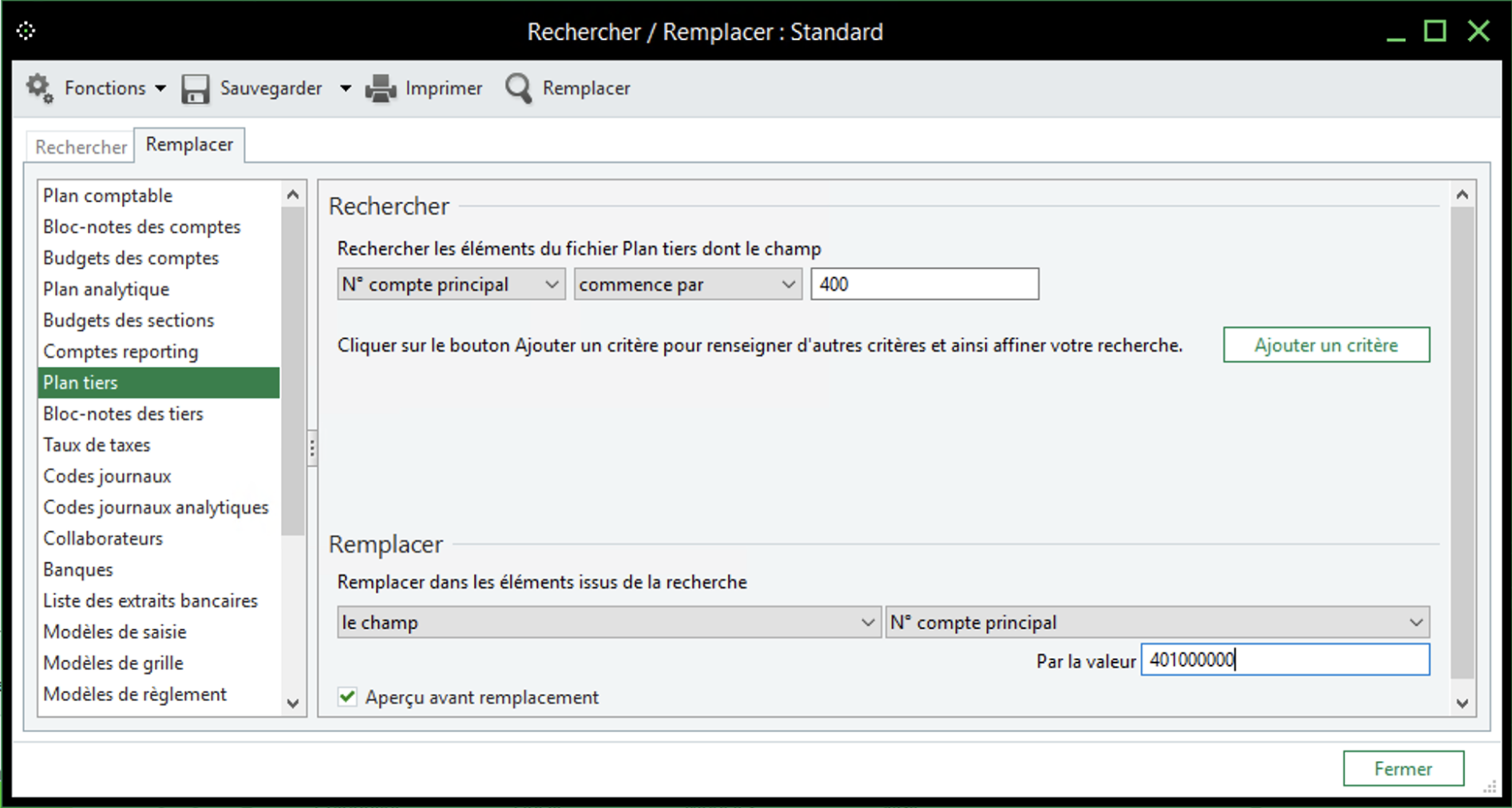

C. Modification des comptes centralisateurs fournisseurs et clients

Remplacement des racines 400* et 410* par 401* et 411*.

Changement du paramétrage pour les nouveaux tiers :

Menu Fichier / Paramètres société / Tiers / Codification.

Changement du paramétrage tiers existants :

Menu structure / Plan tiers / Rechercher

Cliquer sur l’onglet “Remplacer“ et procéder aux modifications qui conviennent

Rq : la valeur du compte à remplacer est à titre indicatif, veillez à bien respecter votre codification

D. Modification du compte de banque pour le Compte Chèque Postal

Si utilisation du compte 514*Compte Chèque Postal :

Créez un nouveau compte bancaire de remplacement (512*) et saisissez vos nouvelles opérations bancaires sur le nouveau compte.

Lors du premier rapprochement bancaire de l'exercice 2025, réalisez au préalable une réimputation (du 514* vers le 512*) des écritures N-1 (en détail) qui n'auraient pas été rapprochées ou pointées sur N-1 (exercice 2024).

Pour rappel, la réimputation s’effectue via le menu Traitement /Réimputation / Écritures générales…

Créez un nouveau code journal de type "Trésorerie" (Menu Structure / Codes journaux).

Attention à bien effectuer le paramétrage delà contrepartie des règlementsenregistrés avec le rapprochement sur le compte de trésorerie.

Extourner le solde du compte 514.

Réaffecter les écritures non rapprochées.

Les deux derniers points doivent impérativement être affectés sur le nouveau code journal créé précédemment pour pouvoir effectuer le premier rapprochement bancaire sur le nouvel exercice.

E. Modification des comptes de cessions d’immobilisations

Remplacement du compte 675* par 657* et 775* par 757*.

Actions dans Sage 100 Immobilisations :

Menu Fichier / Paramètres société / Comptabilisation.

Ce paramétrage se reporte automatiquement sur les familles d’immobilisations

Menu Structure / Famille d’immobilisations / Onglet "Comptabilité".

Ainsi que sur la fiche du bien

Menu Structure / Immobilisations / Onglet "Paramètres" / Comptabilité.

Rq : Le paramétrage de votre analytique effectué en amont est conservé.

I. FIN DE SAISIE SUR L’EXERCICE N-1

A. Clôture de l’exercice N-1 (2024)

Après avoir terminé la saisie de l'intégralité de vos écritures de l'année N-1 (2024), y compris les opérations diverses (O.D.) relatives aux travaux d'inventaire (ou travaux de clôture de l'exercice) :

Mettez en sommeil les comptes de charges et produits supprimés.

Toujours à partir de votre plan comptable, cliquez sur :

Utilisez le filtre en haut de la fenêtre pour identifier les comptes soldés ou non.

Pour les comptes non soldés, il est impératif de procéder à la réimputation du compte sur le nouvel exercice en amont de la procédure de suppression.

III. APRÈS GÉNÉRATION DES A-NOUVEAUX

Réalisez les actions suivantes après la clôture de l'exercice N-1 (2024) et après la génération de l'écriture des A-Nouveaux datée du 1er jour de l'exercice débutant en 2025.

A. Modification des comptes centralisateurs fournisseurs et clients

Si vous utilisez des racines 400* et 410* pour les comptes fournisseurs et les clients, procédez à la réimputation des montants présents, en détail, dans l'écriture des A-nouveaux, vers les comptes 401* et 411*.

Mise en sommeil des anciens comptes 400* et 410*.

B. Solde des comptes de bilan

Soldez les comptes de bilan des classes 1* à 5*** obsolètes ou ayant une nouvelle affectation.

MISE EN GARDE : Rapprochez-vous de votre comptable ou expert-comptable, pour connaître la liste détaillée des comptes à ne plus utiliser ou qui auront une nouvelle affectation.

C. Mise en sommeil des comptes de bilan

Mettez en sommeil les comptes de bilan (classes 1* à 5*) supprimés ou réaffectés.

D. Mise à jour des états Bilan et Compte de résultat

Cette étape va permettre de mettre à jour vos états financiers en y affectant les directives de l’ANC 2025.

Cette dernière étape sera détaillée dans une prochaine actualité ou via un blog.

La modernisation des états financiers impose une adaptation de vos procédures comptables. Nous vous recommandons de préparer ces changements en amont pour assurer une transition fluide.

Restez informés en consultant régulièrement notre site.